Wbrew wcześniejszym prognozom, Rada Polityki Pieniężnej zdecydowała się w lipcu na kolejne cięcie stóp procentowych o 0,25 punktu procentowego. Choć skala zmiany wydaje się niewielka, może mieć realne znaczenie dla domowych budżetów wielu Polaków. Niższa stopa referencyjna oznacza niższy WIBOR, a co za tym idzie – tańsze kredyty ze zmiennym oprocentowaniem.

Obniżka stóp procentowych

Rada Polityki Pieniężnej ogłosiła decyzję o kolejnej korekcie stóp procentowych. Podczas posiedzenia, które odbyło się w dniach 1–2 lipca 2025 roku, zdecydowano o obniżeniu wszystkich stóp procentowych NBP o 0,25 punktu procentowego. Zgodnie z informacją przekazaną przez Narodowy Bank Polski, nowa stopa referencyjna obowiązująca od 3 lipca 2025 r. wynosi 5,00 proc.

Rada postanowiła obniżyć stopy procentowe NBP o 0,25 pkt. proc. do poziomu:

- stopa referencyjna 5,00% w skali rocznej;

- stopa lombardowa 5,50% w skali rocznej;

- stopa depozytowa 4,50% w skali rocznej;

- stopa redyskontowa weksli 5,05% w skali rocznej;

- stopa dyskontowa weksli 5,10% w skali rocznej.

Uchwała Rady Polityki Pieniężnej wchodzi w życie 3 lipca 2025 r.

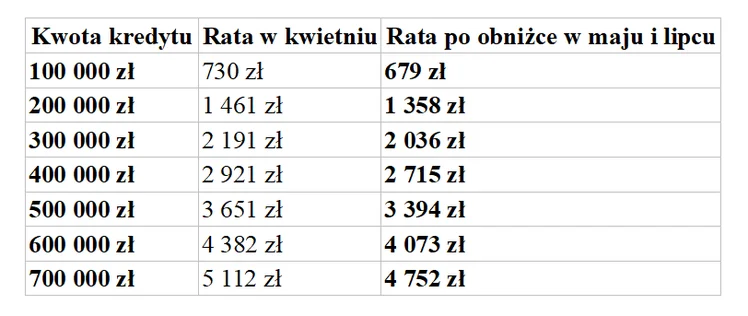

O tyle spadną raty kredytów

Eksperci Rankomat.pl przygotowali szczegółową analizę, która pokazuje, jak lipcowa decyzja RPP wpływa na wysokość miesięcznych rat. Zobacz, jak zmieniają się one w porównaniu do kwietnia.

Dla przykładu, osoba spłacająca kredyt w wysokości 500 tys. zł może liczyć na obniżenie raty o 257 zł miesięcznie w stosunku do poziomu z początku kwietnia. To konkretna oszczędność – rocznie daje to ponad 3 000 zł mniej do zapłaty.

Obniżkę odczujemy za kilka miesięcy

Warto jednak zaznaczyć, że nowa rata nie zmniejszy się natychmiast. Zmienne oprocentowanie kredytów aktualizowane jest zazwyczaj co 3 lub 6 miesięcy – w zależności od zapisów w umowie. Oznacza to, że część kredytobiorców zobaczy niższą ratę dopiero w kolejnych miesiącach, zgodnie z harmonogramem aktualizacji WIBOR-u.

Zmiana dotyczy tylko kredytów ze zmienną stopą

Nowe warunki spłaty dotyczą wyłącznie kredytów o zmiennym oprocentowaniu, które powiązane są ze wskaźnikiem WIBOR 3M lub 6M. Osoby posiadające kredyt z okresowo stałym oprocentowaniem nie odczują teraz żadnej zmiany – ich rata pozostanie na ustalonym wcześniej poziomie aż do końca obowiązywania stałej stopy.

Co z naszą zdolnością kredytową?

Niższe stopy procentowe to nie tylko niższe raty, ale również większe możliwości przy zaciąganiu nowych zobowiązań. Jak wynika z danych Rankomat.pl, osoba, która w kwietniu mogła liczyć na 500 000 zł kredytu hipotecznego, po dwóch tegorocznych obniżkach stóp może otrzymać nawet 538 000 zł. Jeśli prognozy dalszych cięć się potwierdzą, ta kwota może wzrosnąć nawet do 600 000 zł – przy założeniu spadku WIBOR 6M do 4,03%.

Ale to nie takie proste…

Zanim jednak zaczniemy planować większe inwestycje, warto pamiętać, że zdolność kredytowa zależy od wielu czynników. Banki biorą pod uwagę m.in. rosnące koszty życia, zmiany w regulacjach, a także indywidualne dochody i historię kredytową klienta. Spadek stóp procentowych działa na naszą korzyść, ale nie gwarantuje automatycznego zwiększenia dostępnych kwot kredytów.

Perspektywy na kolejne miesiące

Obecna obniżka może być dopiero początkiem szerszego cyklu zmian. Ekonomiści sugerują, że w drugiej połowie roku możliwe są kolejne decyzje RPP prowadzące do dalszego obniżenia kosztów kredytów. Jeśli tak się stanie, miesięczne raty jeszcze bardziej spadną, co będzie dużym odciążeniem dla budżetów domowych.

źródło: Jarosław Sadowski - Dyrektor Departamentu Analiz w Rankomat.pl , nbp.pl