Polski Ład - najważniejsze zmiany Koniec roku zbliża się wielkimi krokami, a wraz z nimi szykują się zmiany związane z Polskim Ładem które w szczególności uderzą w pracowników. Zmienia się płaca minimalna, szykowane są również zmiany w urlopach. Co również czeka pracowników od 1 stycznia 2022 roku?

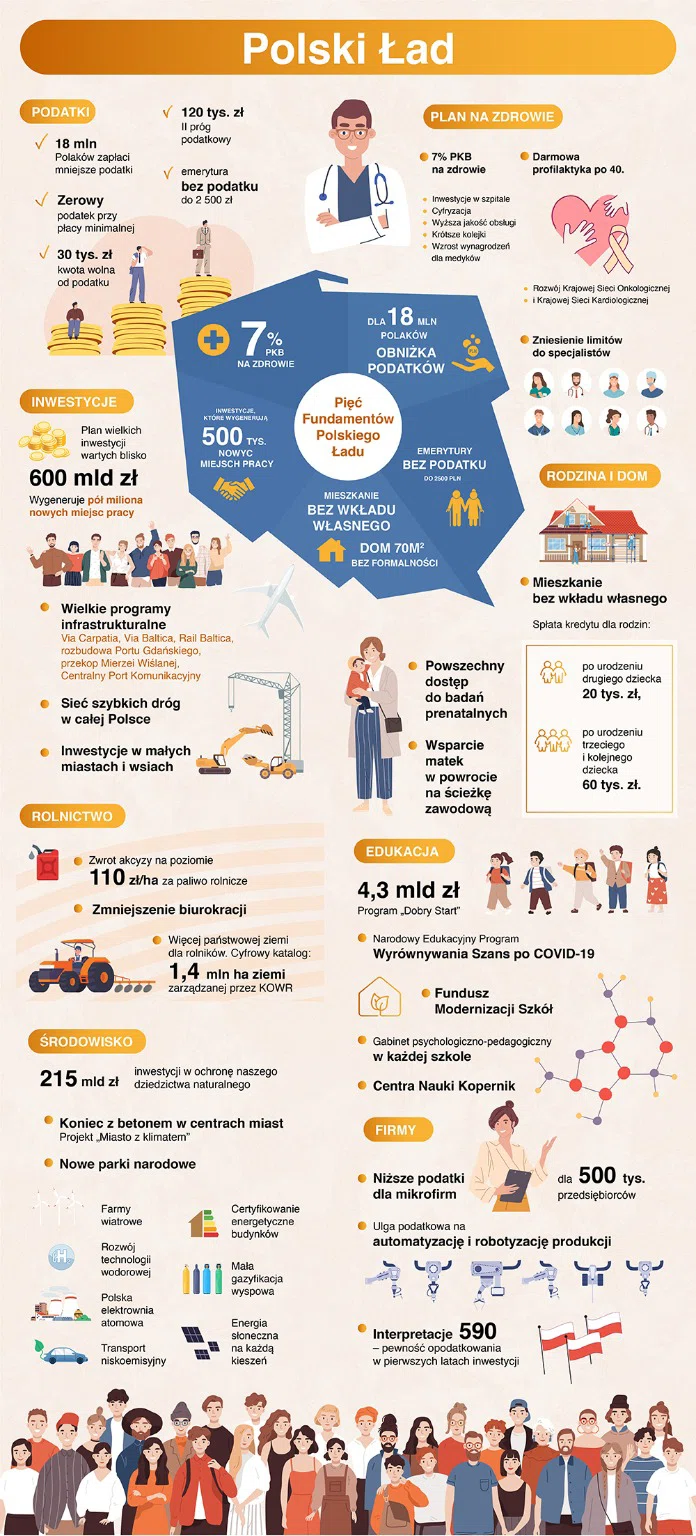

1. Zmiana kwoty wolnej od podatku dochodowego od osób fizycznych – do 30000 zł; 2. Zmiana kwoty, po przekroczeniu której ma zastosowanie stawka podatku dochodowego od osób fizycznych w wysokości 32% – podwyższenie do 120000 zł;

2. Likwidacja możliwości odliczenia składki zdrowotnej od podatku – mimo że jej stopa procentowa pozostaje na poziomie 9%, od przyszłego roku podatnicy nie będą mieli możliwości odliczać 7,75% podstawy jej wymiaru od kwoty naliczonego podatku. Jest to w szczególności niekorzystna zmiana dla przedsiębiorców, ponieważ pozbawienie ich możliwości obniżania wysokości zaliczki na podatek o kwotę zapłaconych składek na ubezpieczenie zdrowotne, znacząco zwiększy kwotę podatku należnego.

3. Zmiany zasady obliczania składki zdrowotnej w przypadku przedsiębiorców – od nowego roku nie ulegnie zmianie wysokość składki procentowej składki zdrowotnej dla przedsiębiorców którzy rozliczają się na zasadach ogólnych. Zmieni się jednakże podstawa wymiaru tejże składki, co będzie miało wpływ na jej ostateczną wielkość.

4. Obniżenie stawek ryczałtu od przychodów ewidencjonowanych w wybranych branżach – medyczna (lekarze, dentyści, stomatolodzy, pielęgniarki i położne) – z 17 proc. do 14 proc.; IT (informatycy, programiści, etc.) – z 15 proc. do 12 proc.; usługi inżynieryjne oraz architektoniczne – 17-15 proc. do 14 proc. (źródło: https://www.pit.pl/)

5. Składka zdrowotna od wynagrodzeń członków zarządów – na mocy uchwały przyjętej przez Sejm 1 października 2021 roku, przychody otrzymywane z tytułu wykonywania obowiązków członka zarządu będą stanowić podstawę do obowiązkowej 9% składki zdrowotnej. Na ten moment pełnienie funkcji członka zarządu nie stanowi podstawy do ubezpieczeń zdrowotnych i socjalnych. Od 1 stycznia przyszłego roku ma się to zmienić, kiedy wejdzie w życie art.15 uchwalonej ustawy nowelizacyjnej (w odniesieniu do ubezpieczenia zdrowotnego): „Art. 15. W ustawie z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2021 r. poz. 1285, 1292,1559 i 1773) wprowadza się następujące zmiany: w art. 66 w ust. 1 po pkt 35 dodaje się pkt 35a w brzmieniu: „35a) osoby powołane do pełnienia funkcji na mocy aktu powołania, które z tego tytułu pobierają wynagrodzenie”. Tym samym grono podlegających obowiązkowi ubezpieczenia zdrowotnego zasiliły „osoby powołane do pełnienia funkcji na mocy aktu powołania, które z tego tytułu pobierają wynagrodzenie”. W grupie tej znajdują się przede wszystkim członkowie zarządu i prokurenci, którzy na podstawie aktu powołania nawiązali stosunek organizacyjny ze spółką oraz otrzymują za pełnienie tej funkcji wynagrodzenie. (źródło: https://www.crowe.com/)

6. Dodatkowe obciążenia dla pracodawców w przypadku nielegalnego zatrudniania pracowników lub ukrywaniu prawidłowej wysokości przychodów z pracy. — Nowe regulacje mają odstraszyć pracodawców przed nielegalnym zatrudnianiem pracowników i powstrzymać ich przed ukrywaniem całości lub części ich wynagrodzeń. W projekcie przewidziano zmiany zwiększające obciążenia dla pracodawców, którzy nielegalnie zatrudniają pracowników albo nie ujawniają całości/części ich wynagrodzeń. Od 1 stycznia 2022 r. w takiej sytuacji pracodawca będzie musiał liczyć się z większymi konsekwencjami, a z kolei pracownik zostanie otoczony ochroną prawną. Odpowiedzialność za podatek oraz składki ZUS zostanie w takich przypadkach przeniesiona w pełni na pracodawców. Pracodawca będzie obciążony m.in. dodatkowym przychodem (równowartość minimalnego wynagrodzenia za pracę) za każdy miesiąc nielegalnego zatrudniania, co oznacza w praktyce konieczność zapłacenia podatku od przychodu z tytułu nielegalnego zatrudnienia. W przypadku wykrycia nielegalnie opłacanej całości lub części wynagrodzenia, pracodawca nie będzie mógł odliczyć kosztów podatkowych z tytułu wypłaconego w nielegalny sposób wynagrodzenia oraz kosztów składek. Wówczas zostanie również obciążony całością kosztów wszystkich składek społecznych i zdrowotnych.

7. Zmiana zasad opodatkowania prywatnego użytkowania samochodu służbowego – od 1 stycznia przyszłego roku nastąpi zmiana parametru, według którego korzystanie z samochodu służbowego do celów prywatnych będzie kosztowało pracodawcę dołożenie pracownikowi 250 zł czy 400 zł. Co prawda jego wysokość nie będzie już zależała od pojemności silnika, lecz od jego mocy, lecz eksperci przewidują, że zmiana ta niekorzystnie odbije się na zawartości kieszeni pracujących. W praktyce okazuje się bowiem, że na rynku jest zdecydowanie mniej samochodów służbowych o mocy silnika do 60 kW niż tych o mocy większej. Niższy ryczałt (w wysokości 250 zł) doliczany jest pracownikom korzystającym z tej pierwszej grupy pojazdów oraz z aut wyprodukowanych w duchu ekologii: elektrycznych i napędzanych wodorem. Wyższy z kolei (w wysokości 400 zł) – wszystkim pozostałym, którzy zresztą stanowią większość. Poskutkuje to płaceniem wyższych podatków dochodowych. (źródło: https://podatki.gazetaprawna.pl/)

8. Najem indywidualny opodatkowany tylko w ramach ryczałtu – najem prywatny będzie opodatkowany tylko ryczałtem ewidencjonowanym. Pozbawi to podatników możliwości dokonania wyboru formy opodatkowania najmu. Dotychczas przychody z najmu i dzierżawy osiągane poza działalnością gospodarczą (tzw. najem prywatny) mogły być opodatkowane PIT. Jednakże od 1 stycznia 2022 roku ryczałt od przychodów ewidencjonowanych będzie wynosił 8,5% do kwoty 100 000 zł rocznych przychodów, oraz 12,5% od nadwyżki ponad kwotę 100 000 zł przychodów. Zmianę tę należy uznać za niekorzystną dla tych najemców, którzy ponoszą wysokie koszty związane z przedmiotem najmu: remontują bądź modernizują wynajmowane mieszkania, jak również i tych którzy spłacają kredyt zaciągnięty na zakup tego mieszkania. (źródło: https://ksiegowosc.infor.pl/)

9. Ulga w PIT na powrót z emigracji – zwana inaczej repatriacją kapitału, skierowana do trzech grup ludzi. Pierwsza z nich to pracownicy przebywający na emigracji zarobkowej. Zostaną oni objęci programem, gdy okres ich pobytu i pracy zarobkowej poza terenem Polski wynosi co najmniej trzy lata. Przez kolejne cztery lata będą płacić połowę podatku dochodowego. Drugą grupę stanowią przedsiębiorcy mający założone firmy za granicą. Za pomocą potencjalnych ulg podatkowych i inwestycyjnych mają zostać zachęceni do ulokowania części kapitału nad Wisłą, a w przyszłości do przeniesienia firmy na teren Polski.

10. Ryczałt od przychodów zagranicznych dla podatników z ponadprzeciętnym poziomem aktywów (tzw. High net worth individuals) – Polski Ład wprowadzi nową formę opodatkowania ryczałtowego dochodów zagranicznych dla tych osób, które przeniosą rezydencję podatkową do Polski. Wówczas ich dochody zagraniczne będą opodatkowane stałym zryczałtowanym kwotowo podatkiem, niezależnie od wielkości dochodów zagranicznych.