Od marca 2026 roku wchodzą w życie zmiany, które mogą znacząco wpłynąć na budżet wielu osób pobierających świadczenia po zmarłym małżonku. Z pozoru niewielki wybór może oznaczać nawet kilkaset złotych różnicy miesięcznie. Co się zmienia, kto zyska najwięcej i dlaczego warto dokładnie przemyśleć swój wariant? Sprawdź, zanim podejmiesz decyzję.

Renta wdowia 2026 - Nowe zasady, większe pieniądze

Od marca 2026 r. osoby pobierające świadczenia po zmarłym małżonku mogą liczyć na wyższe wypłaty. To efekt corocznej waloryzacji świadczeń emerytalno-rentowych, która w tym roku wyniesie prawdopodobnie około 4,9%.

Ale to nie wszystko – najważniejszy wpływ na wysokość renty wdowiej ma decyzja o sposobie jej naliczania. A jeden z dostępnych wariantów daje wyraźnie większe korzyści finansowe.

2 świadczenia, 1 wybór

Choć brzmi jak oddzielna forma wsparcia, renta wdowia nie jest samodzielną emeryturą, lecz specjalnym mechanizmem, który umożliwia połączenie dwóch różnych źródeł dochodu:

-

własnej emerytury lub renty,

-

oraz renty rodzinnej po zmarłym współmałżonku.

Zgodnie z obowiązującymi przepisami, nie można pobierać pełnej kwoty obu świadczeń, dlatego osoba uprawniona musi wybrać jeden z dwóch wariantów:

-

100% swojej emerytury + 15% renty rodzinnej,

-

100% renty rodzinnej + 15% własnej emerytury.

Ten wybór ma realny wpływ na domowy budżet – różnice mogą sięgać nawet kilkuset złotych miesięcznie, szczególnie po marcowej podwyżce.

Który wariant się opłaca?

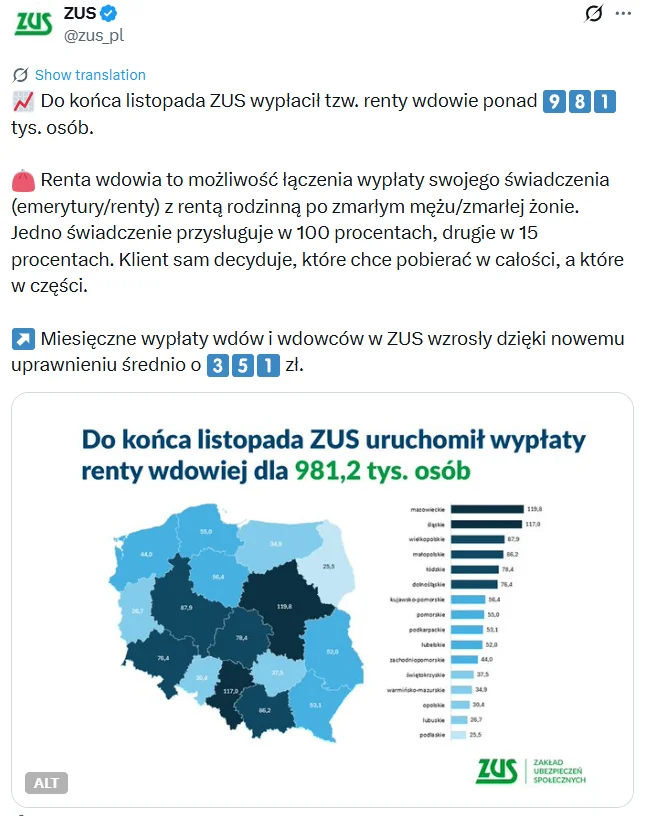

Z analizy przeprowadzonej przez Zakład Ubezpieczeń Społecznych wynika, że ponad 63% uprawnionych wybiera drugi wariant – czyli pełną rentę rodzinną powiększoną o 15% własnego świadczenia. Dlaczego?

W wielu przypadkach to zmarły małżonek miał wyższą emeryturę, więc renta rodzinna (która stanowi 85% tej kwoty) jest bardziej korzystna niż własne świadczenie. Taki wybór automatycznie przekłada się na większy miesięczny przelew.

ZUS zachęca seniorów do korzystania z kalkulatora porównawczego dostępnego na Platformie Usług Elektronicznych. To narzędzie pozwala łatwo przeliczyć oba warianty i podjąć najlepszą finansowo decyzję.

Różnica ponad 1 000 zł miesięcznie

Dla zobrazowania: pani Iwona ma własną emeryturę w wysokości 2 400 zł brutto, a przysługuje jej również renta rodzinna po mężu – 3 600 zł brutto. Po dokonaniu wyboru:

-

Jeśli wybierze 100% swojej emerytury + 15% renty rodzinnej, otrzyma około 2 940 zł miesięcznie.

-

Wybierając 100% renty rodzinnej + 15% własnej emerytury, jej wypłata wzrośnie do około 3 960 zł.

Różnica: ponad 1 000 zł miesięcznie, co po roku daje nawet 12 000 zł więcej. Po waloryzacji ta przepaść może być jeszcze większa.

Waloryzacja 2026: co się zmieni?

Zgodnie z przewidywaniami Ministerstwa Rodziny i Polityki Społecznej, marcowa waloryzacja 2026 roku wyniesie około 4,9%. Wzrosną nie tylko kwoty świadczeń, ale też inne istotne parametry:

-

Emerytury i renty rodzinne zostaną podniesione,

-

Renta wdowia również wzrośnie,

-

Limit dochodowy – warunek przyznania świadczenia – zostanie zaktualizowany.

Aktualnie próg dochodowy wynosi 5 636,73 zł brutto (czyli trzykrotność minimalnej emerytury). Po marcowej korekcie może wzrosnąć do około 5 912 zł brutto. Dla wielu osób to kluczowa zmiana, która może zdecydować o tym, czy świadczenie zostanie przyznane.

Trzynasta emerytura i nowe decyzje już w kwietniu

Seniorzy, którzy złożą wniosek i spełnią warunki, mogą spodziewać się nowych wypłat już od marca 2026 r.. Co więcej, w kwietniu trafi do nich również tzw. „trzynastka” – czyli dodatkowa emerytura przysługująca raz w roku.

Jednocześnie ZUS prześle decyzje administracyjne z informacją o nowej wysokości świadczenia. Dzięki temu każdy emeryt będzie mógł zweryfikować, czy wybrany wariant rzeczywiście jest najbardziej opłacalny.

Nie każdy otrzyma rentę wdowią. ZUS wydaje wiele decyzji odmownych

Pomimo korzystnych zmian, nie wszyscy uprawnieni mogą liczyć na wypłatę świadczenia. Według danych ZUS, do końca września 2025 r. wydano ponad 113 tys. decyzji odmownych. Najczęstsze przyczyny odmowy to:

-

przekroczenie limitu dochodowego,

-

brak prawa do renty rodzinnej w wymaganym okresie,

-

zawarcie nowego związku małżeńskiego,

-

lub niespełnienie innych ustawowych warunków.

To pokazuje, że waloryzacja to tylko część układanki – równie ważna jest zgodność z przepisami i terminowe złożenie wniosku.

4 podstawowe warunki przyznania renty wdowiej

Aby móc ubiegać się o rentę wdowią, trzeba spełnić kilka jasno określonych warunków:

-

Osiągnięcie odpowiedniego wieku – co najmniej 60 lat (kobieta) lub 65 lat (mężczyzna),

-

Bycie we wspólności małżeńskiej w dniu śmierci małżonka,

-

Nabycie prawa do renty rodzinnej nie wcześniej niż 5 lat przed osiągnięciem wieku emerytalnego,

-

Brak zawarcia nowego małżeństwa.

Szczególnie ten trzeci punkt bywa źródłem nieporozumień – wielu seniorów dowiaduje się o nim dopiero przy odmowie.

Wniosek ERWD: szybciej znaczy korzystniej

Bardzo ważna informacja: świadczenie nie jest przyznawane z datą wsteczną. Renta wdowia przysługuje od miesiąca, w którym złożono wniosek. Każdy miesiąc zwłoki oznacza utratę pieniędzy, których nie można później odzyskać.

Wniosek można złożyć na dwa sposoby:

-

Tradycyjnie – w formie papierowej, w placówce ZUS lub listownie,

-

Online – przez Platformę Usług Elektronicznych (PUE) z użyciem profilu zaufanego lub podpisu elektronicznego.

Jeden wybór, który może dać nawet 1000 zł miesięcznie więcej

Renta wdowia 2026 to świadczenie, które może realnie poprawić sytuację finansową osób po stracie współmałżonka. Ale tylko wtedy, gdy wybiorą odpowiedni wariant. Statystyki ZUS i przykłady pokazują jasno: w większości przypadków bardziej opłaca się bazować na rencie rodzinnej, a własne świadczenie potraktować jako dodatek.

Warto pamiętać o nadchodzącej waloryzacji, rosnącym limicie dochodowym i konieczności terminowego złożenia wniosku. Bo choć przepisy się zmieniają, jedno pozostaje niezmienne – świadoma decyzja to więcej pieniędzy każdego miesiąca.

źródło: serwisy.gazetaprawna.pl