Dobra wiadomość dla osób spłacających kredyty hipoteczne – zaczęły się spadki rat miesięcznych, a eksperci przewidują, że to dopiero początek. Wszystko przez decyzję Narodowego Banku Polskiego o obniżeniu stóp procentowych. Jeśli te zmiany będą kontynuowane, można liczyć na naprawdę zauważalne oszczędności.

Raty już zaczęły maleć

Obniżka stóp procentowych w maju 2025 roku sprawiła, że kredyty ze zmiennym oprocentowaniem zaczęły tanieć. I to nie tylko symbolicznie. Przykład:

-

Kredyt w wysokości 300 tys. zł na 25 lat – rata spadła z ok. 2250 zł do 2150 zł.

-

Kredyt na 430 tys. zł na 25 lat – rata zmniejszyła się z 3206 zł do 3067 zł, czyli o 139 zł miesięcznie.

-

Przy kredycie 600 tys. zł na 30 lat – rata mogła spaść z 4300 zł do około 4100 zł.

To realne pieniądze, które co miesiąc zostają w portfelu. A to dopiero początek, bo ekonomiści przewidują, że do końca 2025 roku raty mogą spaść o kolejne 300–500 zł, a w niektórych przypadkach nawet ponad 600 zł miesięcznie.

Dlaczego raty spadają?

Wszystko zaczęło się od decyzji Rady Polityki Pieniężnej, która postanowiła obniżyć stopy procentowe. To oznacza, że banki mogą oferować tańsze kredyty, a już udzielone – jeśli mają zmienne oprocentowanie – stają się tańsze w spłacie. Eksperci spodziewają się dalszych obniżek, nawet o 0,5–0,75 punktu procentowego jeszcze w tym roku.

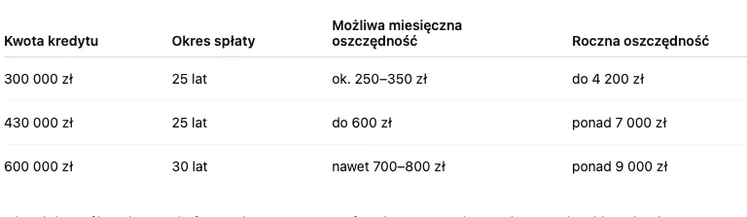

Ile można zaoszczędzić? Konkretne wyliczenia

W zależności od wysokości kredytu i okresu spłaty, oszczędności mogą wyglądać tak:

Dla wielu osób to kwoty, które można przeznaczyć na inne potrzeby: wyższe rachunki, wakacje, oszczędności czy spłatę innych zobowiązań.

Czy lepszy kredyt ze stałym czy zmiennym oprocentowaniem?

To pytanie zadaje sobie wielu kredytobiorców. Gdy stopy procentowe spadają, kredyty ze zmiennym oprocentowaniem stają się bardziej korzystne – rata spada automatycznie wraz z obniżką stóp. Ale to rozwiązanie nie jest pozbawione ryzyka – gdy stopy wzrosną, rata również może wzrosnąć.

Z kolei kredyty ze stałym oprocentowaniem dają większy spokój i przewidywalność – rata nie zmienia się przez kilka lat, nawet jeśli sytuacja na rynku się pogorszy. Warto też wiedzieć, że w razie spadku stóp, taki kredyt można przenieść do innego banku – to tzw. refinansowanie – i uzyskać lepsze warunki.

Rynek kredytowy się ożywia

Jeszcze niedawno, w 2022 roku, rynek kredytów mieszkaniowych był w kryzysie. Liczba nowych kredytów spadła wtedy do poziomu nienotowanego od 20 lat. Ale w 2024 i 2025 roku sytuacja się zmieniła. Rośnie liczba udzielanych kredytów i zapytań w bankach. Ludzie znów interesują się zakupem mieszkań i możliwościami finansowania.

Dane z Biura Informacji Kredytowej pokazują, że liczba składanych wniosków kredytowych wzrosła o 10% w porównaniu z zeszłym rokiem, a w maju liczba rezerwacji mieszkań była dwukrotnie większa niż w marcu.

Warto obserwować kolejne decyzje RPP

Już 4 czerwca 2025 roku Rada Polityki Pieniężnej ogłosi kolejną decyzję w sprawie stóp procentowych. Jeśli inflacja dalej będzie spadać, możliwe są kolejne obniżki. A to może oznaczać dalsze spadki rat kredytów – i jeszcze większe oszczędności dla osób, które już mają kredyt lub planują go wziąć.