Seniorzy w Polsce mogą spodziewać się dwóch znaczących zmian w swoich świadczeniach w 2025 roku. Pierwsza to tradycyjna waloryzacja, która obejmie wszystkie emerytury i renty. Druga, bardziej przełomowa, to możliwość łączenia renty rodzinnej po zmarłym małżonku z własną emeryturą. Nowe przepisy wpłyną na sytuację nawet 2 milionów wdów i wdowców.

Waloryzacja świadczeń: Co oznacza podwyżka od 1 marca 2025 roku?

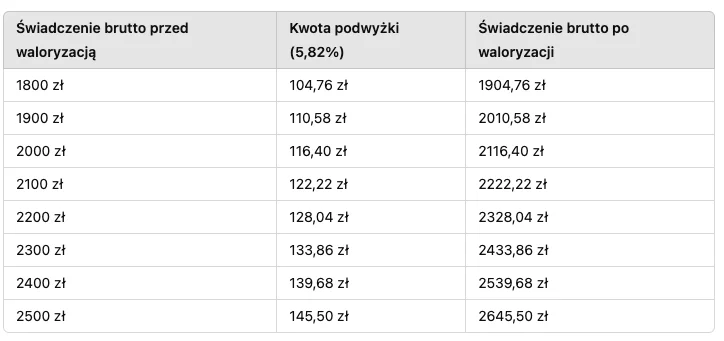

Waloryzacja emerytur i rent to coroczna podwyżka, której wysokość zależy od poziomu inflacji oraz wzrostu wynagrodzeń w kraju. Jak podaje Fakt.pl, według danych Ministerstwa Finansów, w 2025 roku wskaźnik waloryzacji wyniesie 5,82 proc..

Co to oznacza dla seniorów? Na przykład, osoba pobierająca 2000 zł brutto zyska 116,40 zł miesięcznie, co znacząco wpłynie na wysokość jej świadczenia. W praktyce im wyższe świadczenie przed waloryzacją, tym większy przyrost kwoty po podwyżce. To realne wsparcie, które ma na celu zrekompensowanie rosnących kosztów życia.

Poniżej przedstawiamy, jak zmienią się przykładowe kwoty świadczeń brutto jeśli wskaźnik wyniesie 5,82%:

Nowe zasady renty wdowiej: Jak działa reforma?

Od 1 stycznia 2025 roku wdowy i wdowcy będą mogli po raz pierwszy łączyć rentę rodzinną z własną emeryturą. Wnioski można składać do końca czerwca, a wypłaty w nowym systemie ruszą w lipcu. Seniorzy jednak nie dostaną pełnej wartości obu świadczeń.

Kto może skorzystać z renty wdowiej?

Aby skorzystać z nowych przepisów, trzeba spełnić kilka warunków:

- osiągnąć minimalny wiek: 60 lat dla kobiet i 65 lat dla mężczyzn,

- pozostać w związku małżeńskim do dnia śmierci współmałżonka,

- nabyć prawo do renty rodzinnej po ukończeniu odpowiednio 55 lub 60 lat,

- być osobą samotną po śmierci małżonka.

Dwa warianty wypłat: Jak wybrać najlepszą opcję?

Seniorzy będą mieli dwie możliwości:

- Pobierać 100 proc. swojej emerytury oraz 15 proc. renty rodzinnej,

- Otrzymywać 100 proc. renty rodzinnej oraz 15 proc. swojej emerytury.

Przykład 1:

Wysokość świadczeń: 2000 zł emerytury własnej i 3000 zł renty rodzinnej

-

Wariant 1: 100% emerytury własnej + 15% renty rodzinnej:

- Emerytura: 2000 zł

- Renta rodzinna: 3000 zł × 15% = 450 zł

- Razem: 2000 zł + 450 zł = 2450 zł

-

Wariant 2: 100% renty rodzinnej + 15% emerytury własnej:

- Renta rodzinna: 3000 zł

- Emerytura: 2000 zł × 15% = 300 zł

- Razem: 3000 zł + 300 zł = 3300 zł

Korzystniejszy wariant: Wariant 2 (3300 zł).

Przykład 2:

Wysokość świadczeń: 3000 zł renty rodzinnej i 2000 zł emerytury własnej

-

Wariant 1: 100% emerytury własnej + 15% renty rodzinnej:

- Emerytura: 2000 zł

- Renta rodzinna: 3000 zł × 15% = 450 zł

- Razem: 2000 zł + 450 zł = 2450 zł

-

Wariant 2: 100% renty rodzinnej + 15% emerytury własnej:

- Renta rodzinna: 3000 zł

- Emerytura: 2000 zł × 15% = 300 zł

- Razem: 3000 zł + 300 zł = 3300 zł

Korzystniejszy wariant: Wariant 2 (3300 zł).

Jak podjąć decyzję?

Przy wyborze najlepszego wariantu warto skorzystać z pomocy Zakładu Ubezpieczeń Społecznych (ZUS), który przygotuje szczegółowe wyliczenia. Warto również pamiętać, że udział drugiego świadczenia w kolejnych latach będzie stopniowo rosnąć (do 25% w 2027 roku), co wpłynie na ostateczny wybór.

Co to oznacza dla seniorów?

Dzięki reformie osoby, które straciły małżonka, będą mogły uzyskać dodatkowe wsparcie finansowe, a stopniowe podwyższanie udziału drugiego świadczenia zapewni rosnące korzyści w kolejnych latach. Warto jednak dobrze przeanalizować swoją sytuację i skorzystać z pomocy ZUS w wyborze optymalnego wariantu.

Podsumowanie: Nowe perspektywy dla seniorów

Rok 2025 przyniesie istotne zmiany w finansach seniorów. Waloryzacja zapewni podwyżki dostosowane do inflacji, a nowa renta wdowia otworzy dodatkowe możliwości dla osób, które straciły współmałżonka. Dzięki wprowadzanym reformom system emerytalny ma szansę lepiej odpowiadać na potrzeby seniorów w Polsce.